15.12.2015 /

El costo fiscal de las retenciones y la distribución del ingreso

¿Cuáles son las consecuencias sociales de quitar los impuestos a la exportación?

por Ernesto Mattos

Durante esta primera semana del gobierno de Mauricio Macri uno de las medidas esperadas por el sector sojero era la eliminación de los derechos de exportación, el anuncio contemplo la derogación de los derechos de exportación a todos los productos del sector agropecuario, menos la soja que bajo solo 5 puntos porcentuales.

Ahora ¿Era necesaria esta modificación de los derechos de exportación? Observemos el contexto del sector agrícola. Si utilizamos el Clasificador Único Uniforme Internacional (CIIU a 4 dígitos) en términos de empleo el sector cultivo de cereales, oleaginosos y forrajeras tuvo un crecimiento, entre el 3° trimestre de 2002 y 3°T de 2014, de un 46,9%, en tanto que el cultivo de hortalizas, legumbres, flores y plantas ornamentales, para el mismo periodo, el crecimiento del empleo fue del 108,5%. Sin embargo, si tomamos el CIIU a 3 dígitos, los cultivos agrícolas crecieron un 50%, lo que evidencia es que el crecimiento del empleo de los cultivos agrícolas estuvo impulsados por el resto de cultivos no cerealeros y oleaginosos. Estos cultivos industriales, frutas, hortalizas y legumbres son de escaso aporte a las divisas pero son fundamentales para el mercado interno.

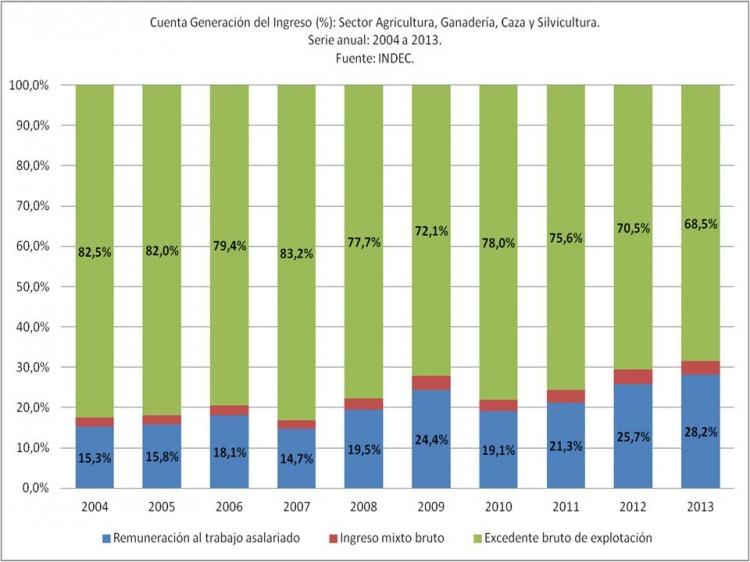

Por ello al aplicar una medida a todos los sectores por igual sin distinguir el peso que tiene cada cultivo en la economía solo profundiza una situación difícil de resolver en este último tiempo y tiene que ver con cómo se reparte la torta generada entre capital y trabajo. Para ello tomemos los conceptos de “Excedente bruto de explotación (EBE)”, que significa la participación del ingreso que no se llevan los asalariados, para saber cuánto se llevan los asalariados tomemos el concepto de “Remuneración al trabajo asalariado (RTA)”. En tanto que el “Ingreso mixto bruto (IMB)” es la expresión reservada para el saldo contable de la cuenta de generación del ingreso de las empresas no constituidas en sociedad, propiedad de los miembros de los hogares (que no son cuasi-sociedades). Es mixto porque no puede diferenciarse la porción de ese ingreso que corresponde a la retribución al trabajo de la que corresponde a la retribución de los activos que intervienen en el proceso productivo (capital, activos no producidos, etc). Estos tres conceptos no dan un panorama de cómo está la situación en el sector agropecuario, el cual mantuvo una informalidad del 80% hasta el momento de implementación de la reforma del Estatuto del Peón Rural (2012) que bajo la informalidad en un 60%. Antes de adentrarnos en los datos de los derechos de exportación, observamos este reparto entre capital y trabajo. En el año 2004 la participación en el Valor Agregado Bruto (a precios básicos) por parte del capital (EBE) fue del 82,5% mientras que el trabajo (RTA) alcanzó solamente el 15,3%. El punto de quiebre tiene ver con las modificaciones de instrumentación política que permitió modificar, un poco, la situación del trabajo. Por ello a partir de 2008 la participación del trabajo paso de 19,5% al 28,2% (2013). El capital cede 9,2 puntos porcentuales, en el mismo periodo.

Ahora en esta situación de recuperación del trabajo en repartición del ingreso se sanciona la derogación de los derechos de exportación para el sector agropecuario, reduciendo 5% a la soja tanto pellet como aceite pasan a un 27% y poroto queda en un 30%. Esta política de casi anulación de los derechos de exportación es similar a la aplicada durante la convertibilidad (1991-2001) solo que en ese periodo los derechos de exportación eran casi nulos.

Los complejos oleaginosos (Soja, Girasol y otros) en el periodo 2002 y 2014 aportaron unos 188.524 MDD; el complejo Cerealero (Maicero, triguero, arrocero y otros) aportaron unos 72.173 MDD; y el complejo Bovino contribuyo con 40.253 MDD. El total de exportaciones en el periodo, en cuestión, totalizo unos 744.855 MDD, teniendo en cuenta el resto de complejos exportadores.

Solamente el complejo soja, represento un acumulado en el periodo de 175.635 MDD. Este complejo tiene derechos de exportación diferenciado para los derivados de la oleaginosa por ello se tomó el máximo de 35% para porotos y poder calcular la pérdida de ingresos.

El complejo oleaginoso, entre 2002-2014, represento el 25% del total exportado; el cerealero un 9,6%; y el complejo Bovino, solamente, un 5,4%. El aporte en divisas como complejo exportador agropecuario represento un 40% de los ingresos en divisas.

Los principales productos como los cerealeros y oleaginosos tienen un derechos de exportación: soja poroto (35%); girasol aceite (32%); trigo pan (23%); y sorgo (20%).

Haciendo una estimación de cuanto se aportaron al fisco los derechos de exportación, podemos contabilizar que, entre 2002 y 2014, se han acumulado un total de $440.667 millones. Suma que, por año, alcanza un total de $33.879 millones. Si tenemos en cuenta que solamente la soja y sus derivados aportan, en promedio, el 46% del total de los derechos exportación, con los datos de 2014 podríamos afirmar que la medida de derogación de dicho gravamen podría significar una pérdida fiscal (o de las arcas fiscales) de entre $15.000 y $18.000 millones. Entonces, tan solo un año sin la recaudación por derechos de exportación significarían el equivalente a año de lo presupuestado en 2014 para el Ministerio de Salud (Administración Central) o 13 años de aportes de impuestos a las ganancias. Este último, entre 2002 y 2014, acumuló unos $17.273 millones.

Ahora ¿Era necesaria esta modificación de los derechos de exportación? Observemos el contexto del sector agrícola. Si utilizamos el Clasificador Único Uniforme Internacional (CIIU a 4 dígitos) en términos de empleo el sector cultivo de cereales, oleaginosos y forrajeras tuvo un crecimiento, entre el 3° trimestre de 2002 y 3°T de 2014, de un 46,9%, en tanto que el cultivo de hortalizas, legumbres, flores y plantas ornamentales, para el mismo periodo, el crecimiento del empleo fue del 108,5%. Sin embargo, si tomamos el CIIU a 3 dígitos, los cultivos agrícolas crecieron un 50%, lo que evidencia es que el crecimiento del empleo de los cultivos agrícolas estuvo impulsados por el resto de cultivos no cerealeros y oleaginosos. Estos cultivos industriales, frutas, hortalizas y legumbres son de escaso aporte a las divisas pero son fundamentales para el mercado interno.

Por ello al aplicar una medida a todos los sectores por igual sin distinguir el peso que tiene cada cultivo en la economía solo profundiza una situación difícil de resolver en este último tiempo y tiene que ver con cómo se reparte la torta generada entre capital y trabajo. Para ello tomemos los conceptos de “Excedente bruto de explotación (EBE)”, que significa la participación del ingreso que no se llevan los asalariados, para saber cuánto se llevan los asalariados tomemos el concepto de “Remuneración al trabajo asalariado (RTA)”. En tanto que el “Ingreso mixto bruto (IMB)” es la expresión reservada para el saldo contable de la cuenta de generación del ingreso de las empresas no constituidas en sociedad, propiedad de los miembros de los hogares (que no son cuasi-sociedades). Es mixto porque no puede diferenciarse la porción de ese ingreso que corresponde a la retribución al trabajo de la que corresponde a la retribución de los activos que intervienen en el proceso productivo (capital, activos no producidos, etc). Estos tres conceptos no dan un panorama de cómo está la situación en el sector agropecuario, el cual mantuvo una informalidad del 80% hasta el momento de implementación de la reforma del Estatuto del Peón Rural (2012) que bajo la informalidad en un 60%. Antes de adentrarnos en los datos de los derechos de exportación, observamos este reparto entre capital y trabajo. En el año 2004 la participación en el Valor Agregado Bruto (a precios básicos) por parte del capital (EBE) fue del 82,5% mientras que el trabajo (RTA) alcanzó solamente el 15,3%. El punto de quiebre tiene ver con las modificaciones de instrumentación política que permitió modificar, un poco, la situación del trabajo. Por ello a partir de 2008 la participación del trabajo paso de 19,5% al 28,2% (2013). El capital cede 9,2 puntos porcentuales, en el mismo periodo.

Ahora en esta situación de recuperación del trabajo en repartición del ingreso se sanciona la derogación de los derechos de exportación para el sector agropecuario, reduciendo 5% a la soja tanto pellet como aceite pasan a un 27% y poroto queda en un 30%. Esta política de casi anulación de los derechos de exportación es similar a la aplicada durante la convertibilidad (1991-2001) solo que en ese periodo los derechos de exportación eran casi nulos.

Los complejos oleaginosos (Soja, Girasol y otros) en el periodo 2002 y 2014 aportaron unos 188.524 MDD; el complejo Cerealero (Maicero, triguero, arrocero y otros) aportaron unos 72.173 MDD; y el complejo Bovino contribuyo con 40.253 MDD. El total de exportaciones en el periodo, en cuestión, totalizo unos 744.855 MDD, teniendo en cuenta el resto de complejos exportadores.

Solamente el complejo soja, represento un acumulado en el periodo de 175.635 MDD. Este complejo tiene derechos de exportación diferenciado para los derivados de la oleaginosa por ello se tomó el máximo de 35% para porotos y poder calcular la pérdida de ingresos.

El complejo oleaginoso, entre 2002-2014, represento el 25% del total exportado; el cerealero un 9,6%; y el complejo Bovino, solamente, un 5,4%. El aporte en divisas como complejo exportador agropecuario represento un 40% de los ingresos en divisas.

Los principales productos como los cerealeros y oleaginosos tienen un derechos de exportación: soja poroto (35%); girasol aceite (32%); trigo pan (23%); y sorgo (20%).

Haciendo una estimación de cuanto se aportaron al fisco los derechos de exportación, podemos contabilizar que, entre 2002 y 2014, se han acumulado un total de $440.667 millones. Suma que, por año, alcanza un total de $33.879 millones. Si tenemos en cuenta que solamente la soja y sus derivados aportan, en promedio, el 46% del total de los derechos exportación, con los datos de 2014 podríamos afirmar que la medida de derogación de dicho gravamen podría significar una pérdida fiscal (o de las arcas fiscales) de entre $15.000 y $18.000 millones. Entonces, tan solo un año sin la recaudación por derechos de exportación significarían el equivalente a año de lo presupuestado en 2014 para el Ministerio de Salud (Administración Central) o 13 años de aportes de impuestos a las ganancias. Este último, entre 2002 y 2014, acumuló unos $17.273 millones.

Lo más leído